Difficultés des entreprises – Appréciation de l’état de cessation des paiements en temps de COVID-19

Mise à jour au 22 mai 2020 à la suite de la promulgation des ordonnances 2020-560 fixant les délais applicables à diverses procédures pendant la période d’urgence sanitaire et 2020-596 portant adaptation des règles relatives aux difficultés des entreprises et des exploitations agricoles aux conséquences de l’épidémie de covid-19.

Le Parlement a par la loi d’urgence pour faire face à l’épidémie de Covid-19 du 23 mars 2020 habilité le Gouvernement français à prendre toutes mesures nécessaires afin de faire face aux conséquences économiques, financières et sociales de la propagation du Covid-19.

Dans la foulée de cette habilitation, le Gouvernement a pris un premier train de 25 ordonnances dont deux impactant directement le régime des entreprises en difficultés :

- L’ordonnance n° 2020-306 en date du 25 mars 2020 relative à la prorogation des délais échus pendant la période d’urgence sanitaire modifiée par l’ordonnance n° 2020-560 fixant les délais applicables à diverses procédures pendant la période d’urgence sanitaire principalement de nature administrative et judiciaire et accessoirement de nature contractuelle (neutralisation des clauses pénales, clauses résolutoires, etc.) et s’appliquant notamment aux dépôts de déclarations de cessation de paiements en cours ou aux déclarations de créances ; et

- L’ordonnance n° 2020-341 en date du 27 mars 2020 portant adaptation des règles relatives aux difficultés des entreprises modifiée par l’ordonnance n° 2020-596 portant adaptation des règles relatives aux difficultés des entreprises et des exploitations agricoles aux conséquences de l’épidémie de covid-19 visant notamment, pendant une période dite « protégée », à :

– suspendre l’obligation faites aux sociétés et à ses dirigeants de déclarer l’état de cessation des paiements ;

– laisser le choix de recourir aux procédures de prévention des difficultés ; et

– faciliter les formalités pour se déclarer en état de cessation des paiements ou pour déposer une déclaration de créances.

Le but affiché des réformes est d’éviter les faillites tout en permettant aux entreprises en difficultés de traverser la crise avec tous les outils nécessaires.

1.1 Principe de cristallisation de l’état de cessation des paiements au 12 mars 2020

Aux termes de l’article I-1° de l’ordonnance du 27 mars 2020 modifiée, si au 12 mars 2020, une entreprise n’est pas en état de cessation des paiements, s’ouvre pour elle une période de clémence.

Cette période s’étend du 12 mars (inclus) au 23 août 2020 (inclus) (la « Période Protégée ») [1].

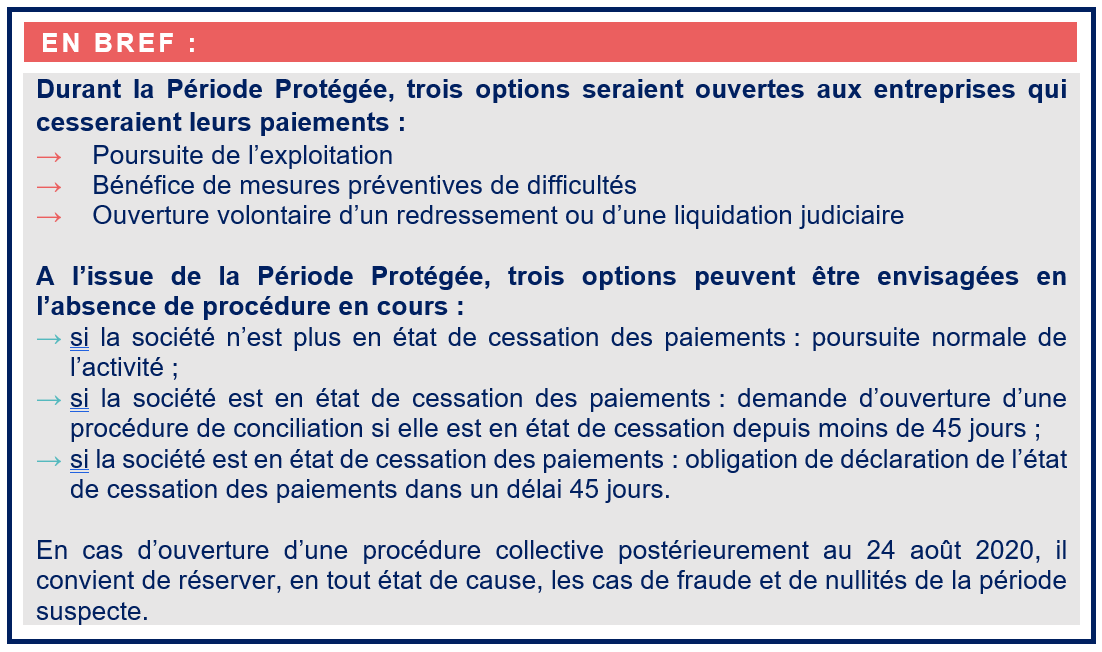

Durant cette Période Protégée, la société pourra, même si elle venait à devenir en état de cessation des paiements :

– continuer son exploitation ; ou

– demander l’application de mesures préventives (mandat ad hoc, conciliation, sauvegarde).

En conséquence, son dirigeant ne pourra voir sa responsabilité exposée pour dépôt de bilan tardif.

A l’issue de la Période Protégée :

- soit la société n’est plus en état de cessation des paiements, ce qui signifie que la Période Protégée lui aura permis de se redresser : elle pourra alors poursuivre son exploitation ;

- soit la société est toujours en état de cessation des paiements mais depuis moins de 45 jours : elle devrait pouvoir demander l’ouverture d’une procédure de conciliation ;

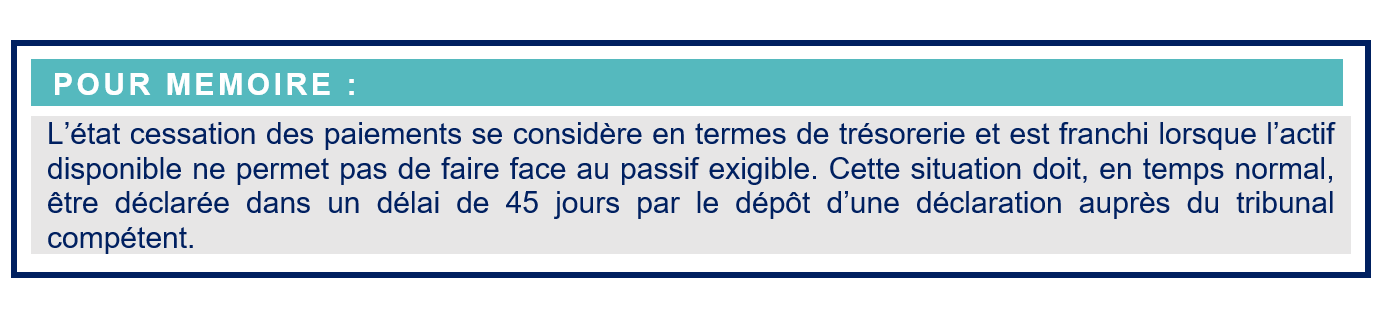

- soit la société est toujours en état de cessation des paiements : elle devra alors déclarer cet état de cessation des paiements dans un délai 45 jours[2].

1.2. Exceptions au principe de cristallisation de l’état de cessation des paiements au 12 mars 2020

L’article I-1° de l’ordonnance du 27 mars 2020 modifiée prévoit les exceptions suivantes à la cristallisation de l’état de cessation des paiements au 12 mars 2020 :

- Entre les mains du débiteur : maintien pendant la Période Protégée de la possibilité de demander l’ouverture d’une procédure de redressement judiciaire ou de liquidation judiciaire : cette option n’est ouverte qu’au seul débiteur, sans que les créanciers ne puissent intervenir.

- Entre les mains des tribunaux : un report judiciaire de la date de cessation des paiements est possible dans les cas suivants :

– Application des dispositions des 2e, 3e et 4e alinéas de l’article L. 631-8 du code de commerce : le tribunal peut reporter la date de cessation des paiements à une date antérieure au jugement d’ouverture de la procédure collective. Ainsi, la date de cessation des paiements pourrait être reportée à la période ayant précédé le 12 mars 2020.

– En cas de fraude, possibilité de fixer une date de cessation de paiements postérieure : cette exception vise à permettre au juge, en cas de fraude et dans l’hypothèse d’un dépôt de bilan ultérieur au 12 mars 2020 de fixer la date de cessation des paiements pendant la Période Protégée, soit à une date postérieure au 12 mars 2020.

[1] Pour rappel, la Période Protégée correspondait initialement à une période courant du 12 mars 2020 jusqu’à l’expiration de la période d’état d’urgence sanitaire (lequel a été prorogé jusqu’au 11 juillet inclus) augmentée de trois mois. Alors qu’on pouvait s’attendre à ce que la Période Protégée soit prorogée automatiquement en raison de la prorogation de l’état d’urgence sanitaire, l’ordonnance n°2020-596 écarte cette solution et fixe la fin de la Période Protégée au 23 août 2020.

[2] Certains commentateurs ont suggéré que ces sociétés auraient jusqu’à l’issue de la Période Protégée (soit jusqu’au 23 août 2020) pour se déclarer en état de cessation des paiements. Cette interprétation des textes ne nous semble pas conforme à l’esprit des ordonnances. Ce point pourrait toutefois être utilement précisé par le Gouvernement à l’occasion d’une mise à jour ultérieure de ces dispositions.

- Impossibilité de demander au juge l’ouverture d’une procédure collective à l’encontre de son débiteur: en principe, une procédure collective peut être ouverte à l’initiative de créanciers du débiteur. Cette option est fermée aux créanciers durant la Période Protégée.

- Aménagements du dépôt des déclarations de créances :

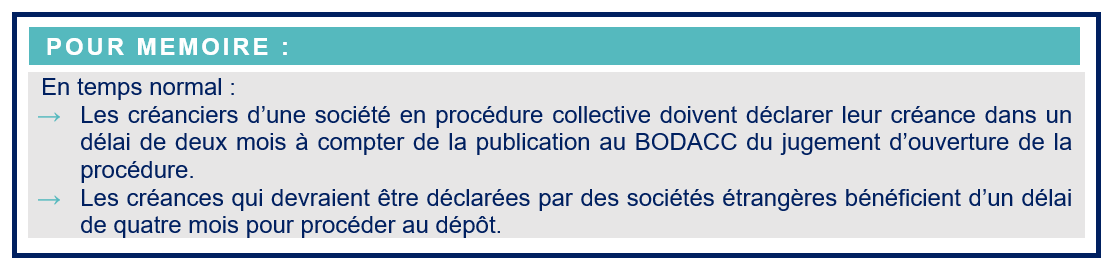

- L’ordonnance du 25 mars 2020 modifiée relative à la suspension de certains délais s’applique au délai de dépôt des déclarations. Dès lors, ce dépôt, s’il devait avoir lieu dans un délai expirant entre le 12 mars et le 23 juin 2020 (inclus), pourra être effectué jusqu’à l’expiration d’un nouveau délai de deux mois à compter de cette date.

En l’état rien ne semble prévu aux termes des ordonnances pour les créances qui devraient être déclarées par des sociétés étrangères qui normalement bénéficient d’un délai de quatre mois pour procéder au dépôt. Des lors, la prudence voudrait de déclarer ces créances au plus tard dans un délai de deux mois à compter du 23 juin 2020.

En conclusion, si le Gouvernement a pris le parti de ne pas tenir compte de la prorogation de l’état d’urgence sanitaire dans le cadre de l’appréciation de l’état des cessation des paiements, l’ordonnance n°2020-596 renforce en revanche le dispositif actuel applicable aux entreprises en difficultés sur le terrain des procédures amiables et collectives dans le sens de la transposition à venir de la directive européenne du 20 juin 2019 relative aux cadres de restructuration préventive, à la remise de dettes et aux déchéances, et aux mesures à prendre pour augmenter l’efficacité des procédures en matière de restructuration, d’insolvabilité et de remise de dettes.

Partager

Newsletter – Droit pénal des affaires

Au sommaire de notre édition estivale, nous vous proposons quelques brèves lectures d’actualités précieuses et, notamment : • en matière de prise illégale d’intérêts, une application récente par la Cour de cassation de la nouvelle loi du 22 décembre 2025 réformant ce délit ; • en matière de harcèlement, les enseignements en matière pénale d’un […]

Paris | DROIT PENAL DES AFFAIRES

Newsletter – Droit Boursier

Au sommaire de notre édition, une actualité riche composée de dispositions récemment entrées en vigueur ou bien à venir modifiant la vie des sociétés cotées : • L’entrée en vigueur de nombreuses dispositions du Listing Act depuis le 5 juin 2026 ; • Le décret du 13 février 2026 modernisant les modalités de communication des […]

| CONTENTIEUX BOURSIER

« Moyen-Orient – Une région en mouvement » – Insight du Middle East Desk : MENA Legal & Market Overview, 2ème semestre 2025

Le Moyen-Orient continue de se transformer à un rythme sans précédent. Entre réformes réglementaires ambitieuses, investissements stratégiques dans l’énergie, les transports et la technologie, et une forte volonté de diversification des économies du Golfe, la région demeure un acteur clé sur la scène internationale. Découvrez notre MENA Legal & Market Overview – second semestre 2025, […]

Middle East Desk

Investir en France : dirigeants étrangers en France, quelles exigences de visa ?

La France est une destination clé pour les investisseurs étrangers, notamment du Moyen-Orient, grâce à son écosystème innovant et ses dispositifs d’accueil attractifs, en phase avec la Vision 2030 des pays du Golfe. Mais investir implique aussi de gérer des questions pratiques : résidence du dirigeant, visa, choix de structure, démarches administratives…Notre Middle East Desk […]

Middle East Desk | CORPORATE – M&A – PRIVATE EQUITY | DROIT DE L’ÉNERGIE ET DES RESSOURCES NATURELLES

Flash Info Jeantet | Textiles : le décret du 9 septembre 2025 consacre l’affichage environnemental en France à partir du 1er octobre

A l’heure où la lutte contre la fast-fashion et la promotion d’une production plus durable deviennent des enjeux majeurs, le décret et l’arrêté du 6 septembre 2025 instaurent un affichage du coût environnemental des textiles en France à compter du 1er octobre 2025. Cette mesure, pour l’instant dépourvue de caractère obligatoire, s’inscrit dans la continuité […]

Paris | DROIT PUBLIC – CONTRATS PUBLICS

Newsletter – Zones franches : une porte d’entrée vers le Moyen-Orient

Les pays du CCG se positionnent comme des pôles majeurs du commerce mondial, notamment grâce à leurs zones franches. Axées sur l’innovation et dotées d’une autonomie juridique, elles offrent de fortes opportunités aux investisseurs, mais requièrent aussi expertise et anticipation. Pour consulter la Newsletter, veuillez la télécharger via le bouton en haut à droite.

Middle East Desk | CORPORATE – M&A – PRIVATE EQUITY | DROIT DE L’ÉNERGIE ET DES RESSOURCES NATURELLES

Newsletter – Russia: Recent developments in the activities of the government commission

To learn more about the recent developments in Russia please download the PDF.

Desk Russie, Asie Centrale et Caucase

Newsletter – Pénal des Affaires – Conformité – Enquêtes internes

Chères toutes, chers tous, Au sommaire de notre édition automnale, nous vous proposons quelques brèves lectures d’actualités utiles et, notamment : • en matière d’atteintes à la probité, la jurisprudence européenne adoptant une vision large du lanceur d’alerte ; • en matière de lutte anticorruption, l’AFA venant de publier ses nouveaux conseils en matière de […]

Paris | PÉNAL DES AFFAIRES – CONFORMITÉ – ENQUÊTES INTERNES

Newsletter – Droit Boursier

Chères toutes, chers tous, Au sommaire de notre édition, une actualité riche composée de dispositions d’ores et déjà entrées en vigueur ou à venir modifiant la vie des sociétés cotées : • la loi dite « Partage de la valeur » le 29 novembre 2023 • l’arrêté du 27 mars 2024 modifiant le règlement général […]

Paris | MARCHÉS DE CAPITAUX ET DROIT BOURSIER

Newsletter – Russia: Recent Developments

To learn more about the recent developments in Russia about: Corporate Finance Taxation Court Practice Please download the PDF.

Desk Russie, Asie Centrale et Caucase

Newsletter Droit Immobilier – Construction – Energies

Retrouvez la Newsletter Jeantet dédiée au Droit Immobilier – Construction – Energies, abordant les problématiques de : Bail commercial Bail d’habitation Vente, Copropriété Construction Environnement / Energies Pour plus d’informations, télécharger la Newsletter. S’abonner à notre newsletter > ici

Paris | IMMOBILIER | ÉNERGIE

Newsletter – Droit Fiscal

Retrouvez la Newsletter Jeantet dédiée au Droit Fiscal, abordant les problématiques de : Fiscalité transactionnelle Fiscalité internationale Fiscalité immobilière Procédure administrative Fiscalité patrimoniale Pour plus d’informations, consulter la Newsletter ici.

Paris | FISCAL