Newsletter : Intégrité & Conformité – N°1 – Avril 2020

EDITO : CRISE SANITAIRE ET RSE

> Par Philippe Portier

Il peut sembler décalé, en pleine crise sanitaire, quand l’économie réelle vacille, de se préoccuper de considérations d’intégrité ou d’éthique des affaires voire plus généralement de responsabilité sociale des entreprises (RSE). Pourtant, de nombreux signes laissent penser le contraire.

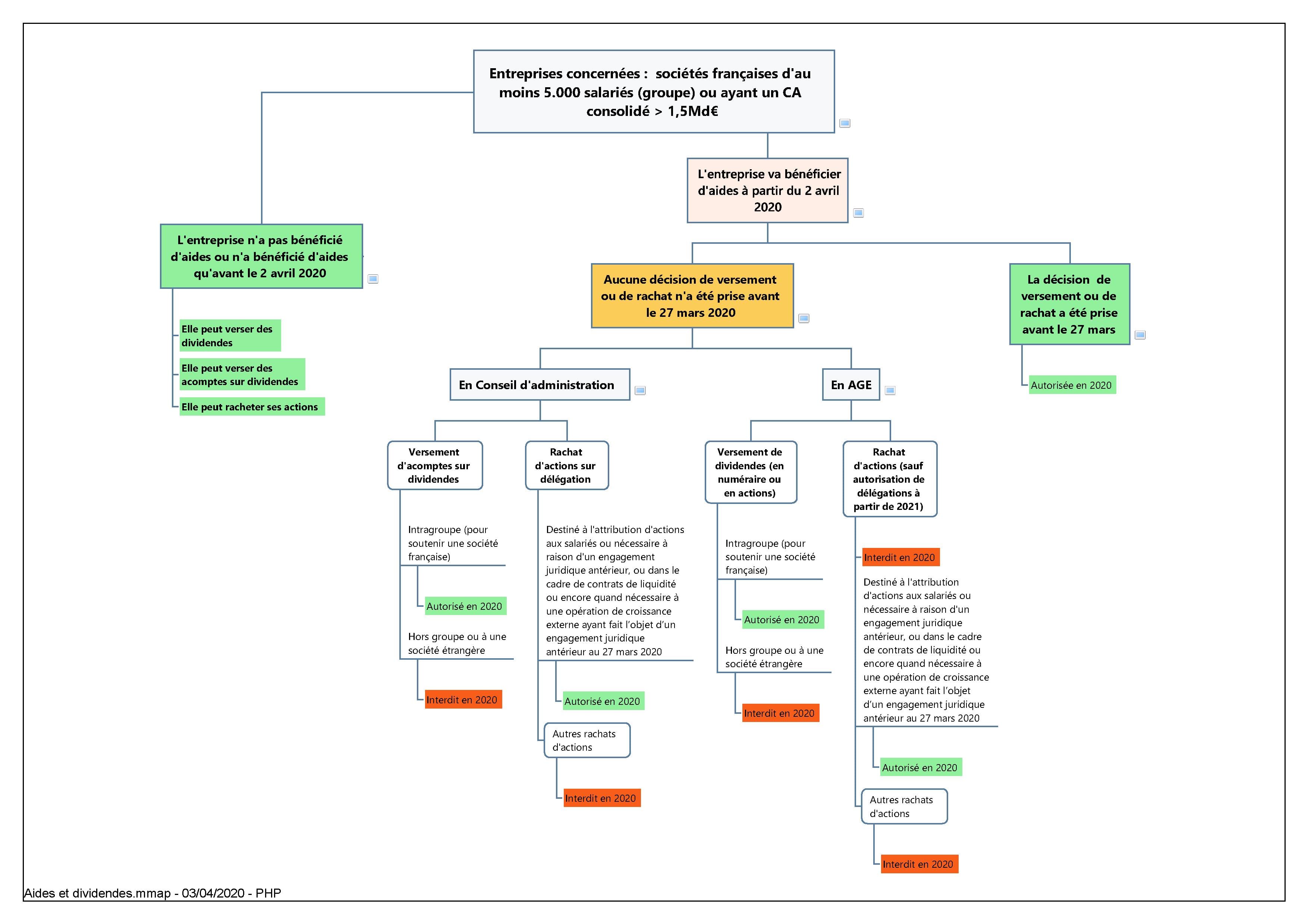

LE REGIME DES DIVIDENDES DES ENTREPRISES AIDÉES

Engagement de responsabilité pour les grandes entreprises bénéficiant de mesures de soutien en trésorerie, note du Gouvernement, 2 avril 2020

Le 2 avril 2020, le Gouvernement publiait une note pratique destinées aux entreprises pour leur permettre de déterminer, selon leur taille et le type d’aide dont elles souhaiteraient bénéficier à l’avenir, quels seraient leurs droits en termes de distribution de leurs résultats 2019 (voire 2020) ou de rachats d’actions. Le schéma ci-dessous synthétise les divers cas de figure traités par cette note.

DU COTE DE L’AFA : RETOUR SUR DEUX SANCTIONS

La commission des sanctions de l’Agence française anticorruption (AFA) a rendu ses deux premières décisions en date du 4 juillet 2019 et 7 février 2020.

Que faut-il en retirer à ce stade ?

Bien qu’aucune sanction n’ait encore été prononcée à ce jour, ces deux décisions sont l’occasion pour l’AFA de faire passer un certain nombre de messages et des enseignements peuvent d’ores et déjà être tirés de ces dernières, tant sur le plan procédural que sur le fond.

Sur le plan procédural, la commission n’a pas manqué de rappeler qu’elle exerçait un contrôle de plein contentieux. Cela signifie qu’elle statue sur la situation telle qu’elle se trouve à la date de la décision et non à la date de sa saisine. Les entreprises peuvent donc encore, après la saisine de la commission, se mettre en conformité et réparer les manquements constatés. C’est d’ailleurs ce qu’a effectué la société Sonepar, objet de la première décision, qui a remédié aux cinq manquements qui lui étaient reprochés à l’issue du contrôle effectué. En conséquence, les manquements à la loi Sapin 2 reprochés à l’entreprise n’étaient plus constitués à la date de l’audience, d’où la conclusion de la commission de ne pas prononcer d’injonction ou de sanction pécuniaire à l’égard de la société ou de son président. Contrairement à l’espèce précédente, la société Imerys n’avait en revanche pas corrigé, à la date de l’audience, trois des manquements formulés à son encontre sur les sept initialement constatés.

On peut donc noter que la Commission des sanctions de l’AFA, de par ce contrôle de plein contentieux, accorde du temps aux sociétés mises en cause pour effectuer la mise en conformité, mais aussi lors de ses injonctions puisqu’elle a laissé des délais relativement raisonnables à la société Imerys pour corriger les manquements constatés. L’AFA confirme ainsi adopter, pour l’heure, une approche pragmatique et de prévention, comme cela se traduit dans le cadre d’autres contrôles intervenus depuis.

Sur le fond, une confirmation importante porte sur la valeur des recommandations de l’AFA. En effet, la commission a logiquement rappelé, dans les deux décisions, que les recommandations de l’AFA n’ont pas valeur normative. Les sociétés concernées doivent respecter les dispositions de l’article 17 de la loi Sapin 2, qui leur laissent le choix des moyens, sans être tenues par les recommandations plus contraignantes formellement de l’AFA.

Toutefois, sur un plan pratique, la commission incite fortement à se conformer aux recommandations de l’AFA qui peuvent caractériser un élément probant de démonstration du respect de la loi. En effet, le fait de suivre la méthodologie et les recommandations de l’AFA permettrait d’une certaine manière un renversement de la charge de la preuve : si l’entreprise a suivi lesdites recommandations, ce sera alors au directeur de l’AFA de démontrer qu’elles ont été mal appliquées (et non à l’entreprise concernée de démontrer qu’elle s’est bien conformée à ses obligations).

Partager

Newsletter – Russia: Recent developments in the activities of the government commission

To learn more about the recent developments in Russia please download the PDF.

Desk Russie, Asie Centrale et Caucase

Newsletter – Pénal des Affaires – Conformité – Enquêtes internes

Chères toutes, chers tous, Au sommaire de notre édition automnale, nous vous proposons quelques brèves lectures d’actualités utiles et, notamment : • en matière d’atteintes à la probité, la jurisprudence européenne adoptant une vision large du lanceur d’alerte ; • en matière de lutte anticorruption, l’AFA venant de publier ses nouveaux conseils en matière de […]

Paris | PÉNAL DES AFFAIRES – CONFORMITÉ – ENQUÊTES INTERNES

Newsletter – Droit Boursier

Chères toutes, chers tous, Au sommaire de notre édition, une actualité riche composée de dispositions d’ores et déjà entrées en vigueur ou à venir modifiant la vie des sociétés cotées : • la loi dite « Partage de la valeur » le 29 novembre 2023 • l’arrêté du 27 mars 2024 modifiant le règlement général […]

Paris | MARCHÉS DE CAPITAUX ET DROIT BOURSIER

Newsletter – Russia: Recent Developments

To learn more about the recent developments in Russia about: Corporate Finance Taxation Court Practice Please download the PDF.

Desk Russie, Asie Centrale et Caucase

Newsletter Droit Immobilier – Construction – Energies

Retrouvez la Newsletter Jeantet dédiée au Droit Immobilier – Construction – Energies, abordant les problématiques de : Bail commercial Bail d’habitation Vente, Copropriété Construction Environnement / Energies Pour plus d’informations, télécharger la Newsletter. S’abonner à notre newsletter > ici

Paris | IMMOBILIER | ÉNERGIE

Newsletter – Droit Fiscal

Retrouvez la Newsletter Jeantet dédiée au Droit Fiscal, abordant les problématiques de : Fiscalité transactionnelle Fiscalité internationale Fiscalité immobilière Procédure administrative Fiscalité patrimoniale Pour plus d’informations, consulter la Newsletter ici.

Paris | FISCAL

Newsletter – Afrique – Energies – Mines – Arbitrage International

Chers lecteurs, Cette quatrième édition de notre Newsletter revient sur les journées africaines de l’arbitrage et de la médiation ainsi que sur l’école d’été de l’OHADA. Elle traite également de « l’OhadArbitration », la nouvelle plateforme spécialisée en arbitrage OHADA et de la signature par l’union européenne de la convention des nations unies sur la […]

Paris | CONTENTIEUX – ARBITRAGE – MÉDIATION

Legal Alert – Sanctions Against Russia – Recent Developments

On 24 June 2024, the EU Council adopted the 14th package of sanctions against Russia by introducing amendments to EU Regulation no. 833/2014 (“Regulation 833/2014”) and EU Regulation no. 269/2014 (“Regulation 269/2014”). Pour consulter l’article, téléchargez le PDF.

Desk Russie, Asie Centrale et Caucase

Newsletter Droit Immobilier – Construction – Energies

Retrouvez la Newsletter Jeantet dédiée au Droit Immobilier – Construction – Energies, abordant les problématiques de : Bail commercial Bail d’habitation Construction A ne pas manquer Newsletter Mensuelle Immobilier et Urbanisme Pour plus d’informations, consulter la Newsletter ici. S’abonner à notre newsletter > ici

Paris | IMMOBILIER | ÉNERGIE

Newsletter – Pénal des Affaires – Conformité – Enquêtes Internes

Chères toutes, chers tous, Au sommaire de notre édition estivale et avant (dans l’ordre) les élections, les Jeux Olympiques et (peut-être) les vacances, nous vous proposons quelques lectures d’actualités essentielles : • en matière de responsabilité pénale des personnes morales, se profile désormais une responsabilitéde plus en plus automatique en matière de fusionabsorption; • le […]

Paris | PÉNAL DES AFFAIRES – CONFORMITÉ – ENQUÊTES INTERNES

Newsletter – Afrique – Energies – Mines – Arbitrage International

Chers lecteurs, Cette troisième édition de notre newsletter aborde des événements significatifs en Afrique. En effet, il est question de l’adhésion de Madagascar et du Burundi à l’OHADA, de la conférence internationale de la cour de justice de la CEDEAO, du projet de création de la Confédération de l’Alliance des Etats du Sahel, et de […]

Paris

Legal Alert – Russian Counter-Measures

Recently Russian competent authorities issued decrees introducing new countermeasures. In particular, those measures concern the intellectual property rights and the recovery of damages caused by actions of the USA. To find out more, download the Newsletter or click here. For more information on sanctions and Russian counter measures, please refer to our previous “Legal Alerts“.

Paris